La interacción virtual entre las marcas y sus consumidores es todavía poca. ¿Cómo se crea un buen canal digital?

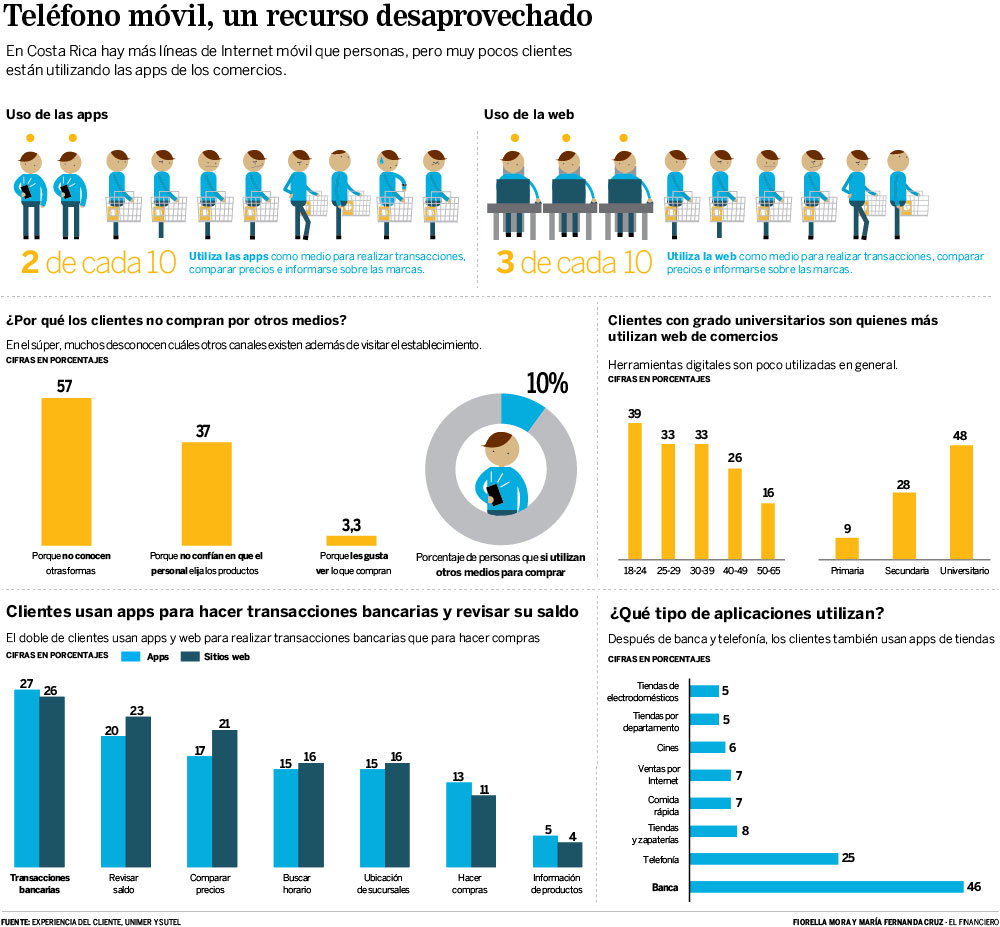

En Costa Rica hay tantas líneas de Internet móvil como cantidad de personas, pero los comercios todavía están lejos de interactuar con esos millones de usuarios.

Ese clic entre la marca y el cliente es, todavía, una promesa de lejano cumplimiento.

Pese a la creciente penetración de Internet en el país, un 70% de los clientes que viven en la Gran Área Metropolitana (GAM) nunca ha utilizado un sitio web de comercios y un 80% tampoco ha descargado una app de este tipo en su vida. Nunca.

El estudio Experiencia del Cliente de Unimer para EF revela estos resultados como una oportunidad enorme que las marcas están pasando por alto: los clientes tienen acceso a Internet, pero no lo usan para comunicarse con sus proveedores de bienes y servicios.

El estudio, pionero en el campo de la experiencia de consumo, ahonda en los factores decisorios de compra, nivel de fidelidad, quejas, promotores y detractores, y causas que harían a un consumidor cambiarse de banco, supermercado, restaurante de comida rápida, tienda de electrodomésticos, tienda por departamento, tienda de conveniencia y proveedor de telefonía móvil.

Un grupo de panelistas y expertos presentarán y analizarán los resultados de la investigación este miércoles 19 de agosto en el Hotel Radisson.

En un panorama como el actual, los clientes dejan de percibir beneficios, pero los que más pierden son los negocios.

Las herramientas digitales les permitirían conocer mejor a sus clientes mediante la información que generan automáticamente sus teléfonos inteligentes y fortalecer, así, sus canales de venta.

¿Qué está pasando en el camino entre el clic del cliente y el canal digital de la marca?

Algunos desconocen que esta interacción virtual es posible, otros la buscan pero no la encuentran y un tanto más no la usa por desconfianza.

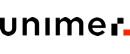

Hay un sector, sin embargo, que está aprovechando los canales digitales que ofrecen los comercios con el doble de intensidad que el promedio: las personas más jóvenes, quienes tienen un mayor nivel educativo y los que reciben una entrada de dinero más fuerte.

Para el creador de aplicaciones digitales y director de Aplicativa, Alexander Gómez, las empresas están, desde ya, perdiéndose de unos clientes potenciales a los que ya las grandes empresas del mundo le están apostando: los millennials .

Pero, ¿por qué invertir en ellos?, ¿qué los hace diferentes?

Los ‘millennials’

Estudios y especialistas han enfocado sus esfuerzos en las generaciones más jóvenes. Los clientes actuales y del futuro cercano, los millennials , tienen un comportamiento de compra distinto y desafían a las marcas.

Son jóvenes que crecieron con Internet y están derribando los muros de las instituciones con sus propias redes y contactos.

Ya no llaman por teléfono sino que mandan un WhatsApp, ya no buscan un crédito, sino que concursan por crowdfunding.

“Los millennials, ni visitan ni visitarán jamás una oficina bancaria”, sentencia Francesc Pérez, director de Negocios de Latinia, empresa internacional fabricante de software financiero.

El estudio “El futuro de las finanzas”, de Goldman Sachs, lo respalda: un 33% de los millennials latinoamericanos consultados para esa publicación creen que en cinco años ya no necesitarán de un banco.

La preocupación de la banca por digitalizarse es creciente. El último año, las entidades financieras del país han protagonizado una serie de transformaciones hacia la movilidad.

A principios del 2015 entró en funcionamiento Sinpe Móvil, del Banco Central, que permite enviar dinero vía mensaje de texto entre dueños de cuentas de diferentes bancos del país.

Otros bancos también manejan sus propias billeteras y monederos móviles.

El esfuerzo se refleja en los números. Es precisamente en la categoría bancaria donde el estudio Experiencia del Cliente detecta una mayor interacción digital consumidor-marca.

El 26% de quienes han utilizado alguna vez un canal digital, mencionan la realización de transacciones bancarias como una de las actividades que ha efectuado, y el 22% revisa o ha revisado su saldo disponible en su cuenta.

Para los bancos, potenciar esa experiencia digital es determinante, pues necesitan “el wow de los clientes” para competir.

“Una notificación ofreciéndole una ampliación del techo de su crédito porque se detecta que ya se encuentra al límite es lo que hace sentirse cuidado al cliente”, dijo Pérez.

¿Por qué no las usan?

Las interacciones digitales en el país quedan en un nivel básico.

La comparación de precios es una de las tareas principales entre quienes utilizan herramientas digitales. Sin embargo, no hay un camino directo entre la consulta y el intercambio por medio de estos canales alternativos.

Los negocios, sin duda, tienen una tarea pendiente para lograr que los consumidores se apropien de sus tecnologías.

El estudio revela que solo uno de cada diez consumidores de supermercados ha utilizado otros medios diferentes a la visita al establecimiento para comprar.

El 57% de ellos no lo hace porque no tiene idea de que existen otros canales, a pesar de que ya dos supermercados cuentan con apps y servicios de compra en línea y entrega a domicilio.

El de Costa Rica no es un caso aislado. Un estudio de la firma de investigación Nielsen revela que el 65% de los encuestados en Latinoamérica quisiera comprar abarrotes en línea en un futuro cercano, pero por el momento, solo un 13% lo hace en la actualidad.

Otras razones para evitar el uso de canales digitales, explica Gómez, de Aplicativa, tienen que ver con la seguridad y la tranquilidad que siente el usuario al pagar por medios electrónicos.

Esta es un preocupación que se basa en el desconocimiento, dijo, pues las aplicaciones creadas para las tiendas virtuales pasan por un proceso de revisión y aprobación arduo.

La relevancia de la app también es determinante: al cliente tiene que servirle para algo la información que le está enviando la marca. Si no, borrará una app que solo le roba megas, tan necesarios para guardar fotografías en la escasa memoria de su teléfono.

¿De qué se están perdiendo?

Las neuronas de los negocios están (y deben estar) cada vez más enfocadas en atraer a esos clientes que usan el celular de manera intensiva para todo menos para comprar.

Los consumidores de comida rápida, por ejemplo, han llamado la atención de las investigadoras del estudio Experiencia del Cliente: aunque la mayoría prefiere ir al restaurante para comprar su comida, hay un 12% al que le gustaría hacerlo por medio de una app y al 16% por medio de un sitio web.

Algunos restaurantes han comenzado a innovar en esta vía.

La cadena QSR (de Quizno’s, Teriyaki, KFC y Smashburger) lanzó su aplicación Smartclub, que le permite a los usuarios acumular puntos sin la necesidad de andar una tarjeta en la billetera.

La app está en su primera etapa, comentó Luis Diego Peralta, encargado del tema digital en QSR, y todavía no cuenta con un canal de compra virtual, pero les ha permitido conocer a sus clientes en sus gustos y preferencias y recibir realimentación.

Por un lado, este tipo de herramientas enriquecen la experiencia de los comensales con algunos beneficios extra y, por otro, le permiten a la empresa ahondar en sus debilidades.

Sin embargo, pensar que la tecnología se puede aislar del punto de venta es caer en un error.

El supermercado es el ejemplo vivo de la necesidad de convivencia entre la tecnología y los canales presenciales. La clave está en lograr que, efectivamente, se complementen.

Las balizas, unos pequeños aparatos que funcionan mediante bluetooth , permiten al supermercado comunicarse directamente con el celular del cliente y enviarle promociones o información sobre artículos en oferta cuando entra al establecimiento.

Es una tecnología cómoda que consume poca energía y potencia al máximo la información que ya tienen sobre ese consumidor.

Dejar de lado el avance digital no es una opción realista para las empresas. La única vía por la que pueden transitar ahora los comercios es la de la innovación.

Metodología del estudio

El estudio tomó en cuenta a 800 personas. Tiene un nivel de confianza del 95% y un margen de error del 3,5%.

Las entrevistas se realizaron cara a cara, en el domicilio de las personas.

El trabajo de campo se ejecutó del 11 al 25 de mayo del 2015.

La repartición de la muestra fue aleatoria, entre habitantes del GAM.

Fuente: El Financiero. 17 al 23 de agosto, 2015